一位已婚女士因为身为单亲妈妈的挚友玛雅在睡梦中悄然离世而深有感触。她这位单亲妈妈朋友在经历痛苦离婚后重建人生,独自抚养女儿阿米拉,自己也购买了人寿保险以保障女儿的未来。但当她的哥哥试图为阿米拉申请教育金时,我们震惊地发现保单上唯一的受益人仍是她的前夫。 这笔钱最终没能给到她的女儿,而是落入了那个早已退出她们生活多年的男人手中。自那以后,有个问题始终在我脑海中回荡:我该怎么做才能确保我的家人永不遭遇这样的悲剧?

玛雅的遭遇无疑是一个令人心碎的警示——遗产规划中哪怕一个细微疏漏,都可能彻底改变孩子的未来轨迹。要避免这样的悲剧重演,首要关键是理解“保单受益人指定”在法律上的绝对效力。

在保险和公积金等金融资产中,受益人指定是具有强制性的法律声明。许多人未曾意识到:被指定的受益人将优先于遗嘱。即便遗嘱中明确要将资产留给孩子或设立信托,保险公司依法仍必须将款项支付给受益人登记表上列明的人员。这就是为什么在离婚、再婚、子女出生或原受益人身故等重大变故后,必须立即更新指定信息。玛雅的案例正因这一疏忽,导致资产流向了早已疏远的前夫——无论她生前的真实意愿如何。

但更新受益人只是解决方案的一部分,当涉及未成年子女时更需谨慎。许多父母直接将孩子列为受益人,却未意识到未成年人无法合法接收或管理大额资金。若未在指定时同步设立信托,保险公司将不能直接向未成年受益人支付赔款。此时资金可能被支付给孩子的法定监护人(通常是尚存的父母一方),但若监护人缺位或存在争议,法院将指定第三方作为受托人——这个人选很可能完全违背父母的初衷。

更值得警惕的是:当子女成年(18岁或某些情况下21岁)时,他们将无条件获得全部剩余资金。若缺乏财务管控机制,这笔以爱为名的资产反而可能成为灾难。我曾见证过数个案例,骤然获得大额遗产的年轻人因缺乏引导而挥霍一空,甚至陷入财务危机。

为避免这种情况,更稳妥的做法是为未成年子女设立信托。信托作为一种法律安排,您作为委托人可将资产交由受托人管理——这个受托人可以是您选择的个人或机构,在法律授权下按照您设定的条款管理资金。在信托契约中,您可以具体规定资金的使用方式和时间,例如:划拨部分用于教育、部分用于生活开支,并设定按年龄分阶段支取的条件。这样既能确保资金完全用于子女利益,又能通过监管机制提供保护。受托人将确保您的意愿得到落实,避免因资金管理不善或过早支取而影响子女的未来。但要注意,要使信托生效,必须撤销原有的受益人指定。

更重要的是,您的整个遗产规划必须协调一致。遗嘱和信托文件应当相互配合,并随着您生活状况和价值观的变化及时更新。许多人只注重订立遗嘱,却忽视了其他控制资产分配的法律工具。一个协调的遗产规划能确保各项指令不存在冲突或模糊之处,从而最大限度地减少纠纷、延误或意外后果的发生。

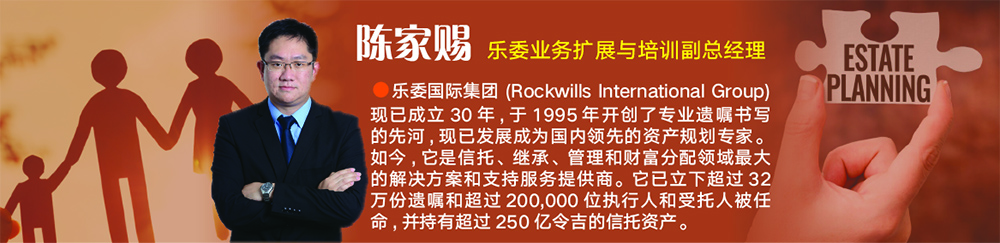

最后必须强调专业指导的重要性。遗产规划涉及复杂的法律和财务考量,细微的疏忽都可能造成重大影响。现在就联系我们的遗产规划师,他们将为您提供专业建议,帮助您审慎决策。规划师能协助您准备正确的法律文件、构建信托架构、选择可靠受托人,并确保方案的每个环节都经得起法律检验且具有前瞻性。

{kind=link}