“我姐姐曾拥有30年幸福婚姻。他们共同生活,养育了两个孩子,名下多套房产都登记在丈夫名下。去年丈夫猝然离世,全家悲痛欲绝。但在遗产分配过程中,一名女子突然出现,声称她20多岁的儿子是前段感情与丈夫所生。由于没有遗嘱,如今全部遗产陷入纠纷,姐姐伤心欲绝。她丈夫本可以做些什么来避免这种情况,保护她吗?”

是的,这种令人心碎的情况完全可以避免,但可悲的是,它发生的频率比人们想象的要高。当一个人去世时没有留下遗嘱,法律就会接管并按固定规则分配遗产。如果存在非婚生子女,即使是家人不知情的孩子,只要亲子关系得到证实,这个孩子就有合法权利要求继承部分遗产。这往往会给在世的配偶和子女带来巨大冲击,在悲痛之余又造成情感上的伤害。

在这种情况下应该做的事情很简单,却经常被忽视——做好遗产规划。如果逝者生前立下遗嘱,他本可以明确指定资产继承人,无论是否包括那个非婚生子女。遗嘱并不能抹去孩子的存在,但它能让逝者表明自己的意愿和打算。仅此一点就能厘清关系,避免痛苦的法律纠纷。

保险信托:拥有人寿赔付金托管权

然而,比遗嘱更重要的是,这种情况凸显了保险信托等工具的重要性。与持有房产或企业股份等其他信托不同,保险信托专门用于持有和管理人寿保险的赔付金。它允许人们将保险金全额或部分留给他们选择的对象,并按照具体指示分配。由于保单由信托持有,赔付时保险金直接进入信托账户,完全不需要经过遗产认证程序。

这意味着,当存在非婚生子女、关系疏远的家庭成员或遗产纠纷风险时,信托中的保险金将受到保护。设立信托的人可以指定配偶、子女或任何所爱之人作为受益人,甚至可以决定资金是一次性还是分期发放。这是一种干净、私密且有效的方式,能确保财务保障精准到位,不会因意外索赔或家庭纠纷而偏离初衷。

遗产规划不仅是为了避税或立遗嘱,更是为了确保身后之人不会陷入法律的不确定性、纠纷或情感伤害。通过保险信托、清晰的遗嘱和生前的坦诚沟通,我们留下的不仅是金钱,更是安宁——一份能带来清明、慰藉和延续的遗产,而非混乱、诉讼或冲突。

关

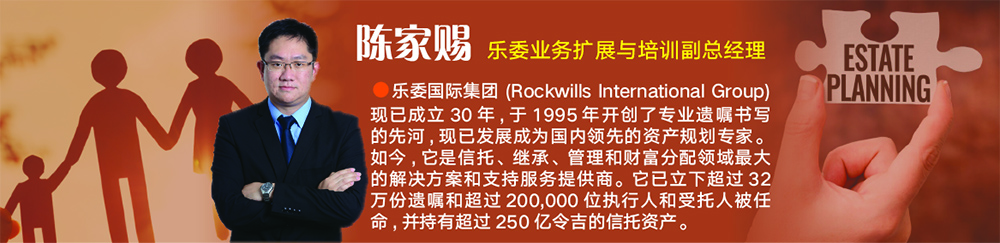

资料提供:乐委

{kind=link}